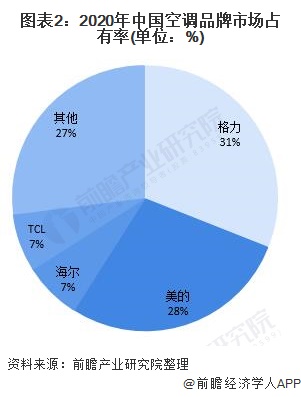

中国の空調市場は、Gree(格力電器)が圧倒的なブランド力を持ち、残りのブランドが激しく競争するという市場パターンが続いています。 具体的なブランド別売上では、2020年にはGree(格力電器)が31%と最大のシェアを獲得する見込みです。 第2位のブランドはミディアで、市場シェアは28%になります。 ハイアールは3位で、シェアは7%です。 それ以外のブランドは第3陣営を形成しており、その差は小さく、市場での競争も激しいようです。

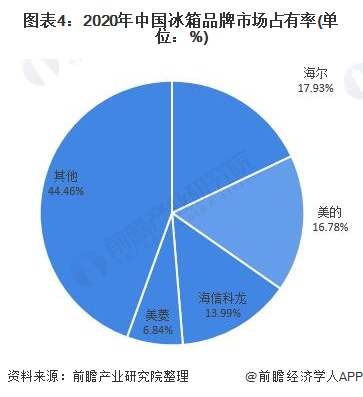

2020年、冷蔵庫業界の競争は依然として3強のパターンを維持しており、ハイアールの販売台数は1514万2400台に達し、全体の17.93%を占め、シェア1位です。 ミディアの販売台数は14,174,400台で16.78%を占め、シェア2位となっています。 3位はハイセンスで、販売台数は1181万3200台、構成比は13.99%です。上位3社の市場シェアは大きく、市場環境が悪化の一途をたどる中、中小企業の生存空間はますます狭くなっています。

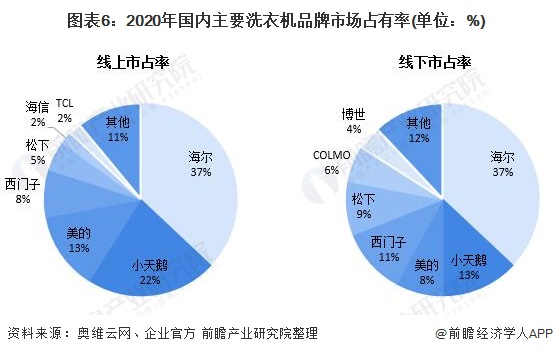

洗濯機のブランドパターンから見ると、中国の洗濯機産業は産業集積が進んでいます。 長年の発展の結果、ハイアールやミディアなどの現地国際ブランドの育成に成功しただけでなく、多くの海外有名洗濯機メーカーが中国に生産拠点を置くようになりました。 統計によると、ハイアールはオンライン規模37.32%、オフライン規模36.74%で、オンラインとオフラインの市場シェアで1位となっています。

オンライン販売では、スワンが2位、ミディアが3位となりました。 スワンが米国に握られているように、中国の洗濯機市場は、ハイアールと米国系の寡占状況を形成しているようです。

※いずれも機械翻訳で紹介しています。誤訳などが含まれている場合もあるのでご注意ください。

引用元:https://xw.qianzhan.com/analyst/detail/220/210709-91aca0df.html?r=1